斗鱼体育DOUYU中国官网 重庆网罗小贷大洗牌:23家存续、11家出局,百万催收投诉困局如何破解?

【文/羽扇不雅金责任室】

5月6日,重庆市方位金融经管局发布扫尾4月30日的全市小额贷款公司最新名录。这份例行公告,本年却带来了不寻常的意涵:全市159家小贷公司中,具备浅近开展网罗贷款业务禀赋的机构仅余23家,另有11家的网罗贷款业务禀赋遭到暂停,剩余125家纪念传统线下展业。

截图来自爱庆方位金融经管局官网

自2020年网罗小贷监管征求意见稿出台、2021年各地运行专项整改,到如今重庆这份名单的落地,所有网罗小贷行业完成了一次从疏忽彭胀向集约合规的强制性转型。在这一进度中,能够留存的23家机构,是成本实力、风控智力与合规积聚共同筛选后的捣毁;被暂停禀赋的11家,则折射出行业执政蛮生万古期种下的各种隐患。

然则,监管整顿从来不仅仅机构层面的派司相差问题。在这场深远的行业重构背后,有两个维度相同值得注视:其一,是行业长久存在的催收合规问题——那些以“爆通信录”、侵扰无关第三东说念主、软暴力施压为技能的催收举止,在多大程度上仍在执续侵蚀借钱东说念主的正当权利?其二,是被暂停禀赋机构的存量债务如何善后——此前积聚的借钱东说念主,在机构退出网罗放贷业务后,将靠近怎么的还款对接与权利保障窘境?

据中国消费者协会发布的《2025年寰宇消协组织受理投诉情况分析》论说,2025年金融消费领域投诉由2024年的6778件激增至14791件,增速高达118%,其中失当催收与变相印子钱问题被要点点名。这一数字,是行业鲁莽滋长阶段留住的历史账本,亦然现时合规化转型仍未完成的履行注脚。

名单解读:谁留住来了,为什么?

网贷催收曾是金融消费领域矛盾最聚首、投诉最杰出的重灾地。在行业快速彭胀期,部分金融机构及外部催收机构放置合规底线,接受暴力诓骗、夜间侵扰、露出阴私等坐法违法技能,严重侵害金融消费者正当权利。而重庆之是以成为网罗小贷整顿的紧迫不雅察窗口,恰是因为这里曾是寰宇网罗小贷派司最为聚首的区域之一。

而重庆之是以成为网罗小贷整顿的紧迫不雅察窗口,恰是因为这里曾是寰宇网罗小贷派司最为聚首的区域之一。巅峰时期(2017—2018年),寰宇网罗小贷公司总额约在300家足下,重庆则领有53家网罗小贷公司(扫尾2018年3月末),居寰宇前方;而如今,跟着寰宇网罗小贷派司已不足200家,重庆仅剩23产品备开展网罗贷款业务的小贷公司,另有11家被暂停网罗贷款业务禀赋。

值得防范的是,即便经过这番剧烈洗牌,重庆在网罗小贷领域依然不乏亮点:寰宇注册成本超越50亿元的12家小贷公司中,就有7家位于重庆。而在贷款余额方面,2016年至2024年,重庆市网罗小贷贷款余额一直雄踞寰宇第一。

从机构配景看,这次留存的23家网罗小贷机构大体呈现三类神态:第一类是头部互联网平台旗下的执牌机构。如度小满小贷(百度系)、好意思团三快小贷(好意思团系)、携程小贷(携程系)、京东盛际小贷(京东系)、众安小贷(众安保障/蚂蚁系)。这类机构依托母集团的流量进口、数据积聚和风控体系,具备从获客到贷后经管的全链路智力,注册成本盛大达到监管要求的实缴规范,在历次专项整改中资源和解智力较强。其扎堆重庆的配景是:2017年前后重庆金融办最初放开网罗小贷试点,审批遵循高、门槛相对宽松,眩惑互联网巨头纷纷"南下"拿牌,使重庆一度成为寰宇网罗小贷派司最聚首的城市。

第二类是产业集团或上市公司布局的金融板块。如海尔小贷(海尔集团)、好意思的小额贷款(好意思的集团)、永辉小贷(永辉超市)、分众小贷(分众传媒)、千方小贷(千方科技)。这类机构依托实体产业的供应链场景或线下渠说念开展业务,资金开头相扶直重,整改中主要需措置集团内关联来去和资金归集问题。

第三类则是长久深耕重庆腹地商场的“老牌”小贷公司。如东鼎小贷(江北区原土)、隆携小贷、信喜小贷等。这批机构范围不足前两类,但计算历史较长(部分可追思至2008年重庆首批小贷试点时期),与腹地监管部门相通机制老到,在整改窗口期内切实完成了合规要求,未触碰跨区域展业、超比例融资等中枢红线。其得以留存的要道在于:股东结构想法、无复杂关联来去、业务半径主要聚首于成渝地区,适应监管“纪念腹地、服求实体”的计策导向。

根据2020年出台的监管征求意见稿,开展网罗小贷业务的机构注册成本不低于10亿元,且须为实缴货币成本。这一要求,关于多数依靠极少注册成本撬动高倍杠杆的机构而言,是沿途难以超越的硬性敛迹。部分机构在计策出台之初便相识到自身无力达标,罗致在过渡期内主动松开或转型;另一些机构则执续蹂躏成本,恭候计策松动,但最终等来的是监管耐烦的耗尽与禀赋的暂停。

风控智力的区分,则是存续与出局之间更深层的分野。网罗小贷的中枢竞争力,在于愚弄数据和模子对借钱东说念主的还款意愿与还款智力进行精确评估。留存机构中,头部平台旗下的机构大多资格了多轮经济周期与信用风险压力测试,其贷款不良率守护在相对可控的区间,钞票质地的韧性是监管信任的紧迫基础。

值得柔软的是合规文化的积聚。留存的23家机构,无一例外地资格了系统性的整悔改程:下架高利率产品、计帐存量违法贷款、强化个东说念主信息保护合规、表率催收进程。这一过程天然伴跟着利润收窄和范围松开,但从更长周期看,主动适合监管要求的机构,积聚了更为可执续的计算基础。

天然,留存并不虞味着完好意思。这次获准展业的23家机构中,亦有部分在往日曾出现过投诉聚首、催收合表率围浑沌等问题。监管的筛选规范是轮廓性的,禀赋留存是一个阶段性的论断,而非对机构计算质地的全面背书。

百万投诉背后:催收乱象的生成逻辑与轨制恢复

这场洗牌的另一面,是一组相同值得正视的数字。

在黑猫投诉平台上,以“暴力催收”为要道词检索,捣毁已冲突100万条。据统计,仅2025年3月至2026年头,这一平台新增暴力催收有关投诉就超越30万条。这一增量,与行业合座清退与重组的节律高度吻合:部分机构为在禀赋被负责暂停前尽快回收钞票,经常在此期间加强催收力度,客不雅上酿成了催收风险聚首开释的时刻窗口。

截图来自黑猫投诉平台

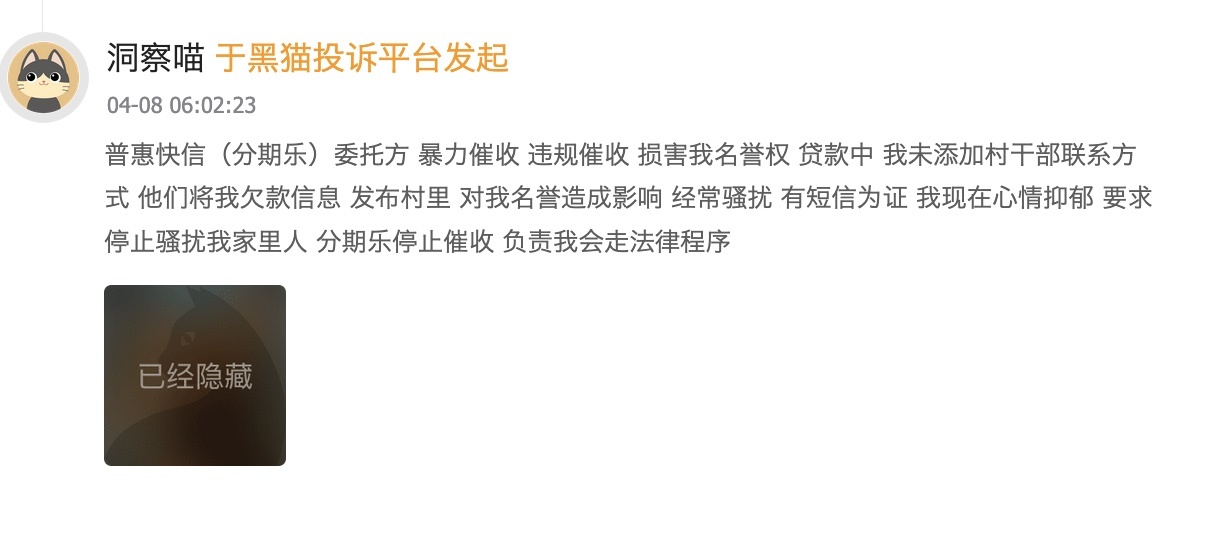

催收乱象的生成,有其结构性根源。有业内东说念主士向不雅察者网暗示,在网罗小贷的业务模式中,贷后催收经常被外包给第三方催收机构。这些机构的业务范围和操作表率,长久游离于金融监管的奏凯视线除外。由于催收货果频繁与回款金额奏凯挂钩,部分外包机构为最大化回款,倾向于接受高频侵扰、社会相关施压等范围性技能。

典型案例已有记载在案。本年4月,有用户因分期乐平台借钱过时,催收方在其所在村落邻近群发短信,向村干部散播其欠款信息,斗鱼体育该平台客服过后阐发短信系其所发,但名誉损伤已难以调停。无专有偶,在黑猫投诉平台有多个用户暗示,过时事件中,催收方会将催收信息发送至琢磨通信录的亲一又,已超出普通违法催收的范围。

截图来自黑猫投诉平台

这类“连坐式催收”的底层逻辑,是通过绑架借钱东说念主的社会相关网罗,制造情怀极限压力,迫使当事东说念主即便在无力偿还的情况下也思方设法筹款还债。这种操作方式,与其说是催收,不如说是一种以债务为杠杆、对东说念主格尊容和社会相关的系统性侵蚀。

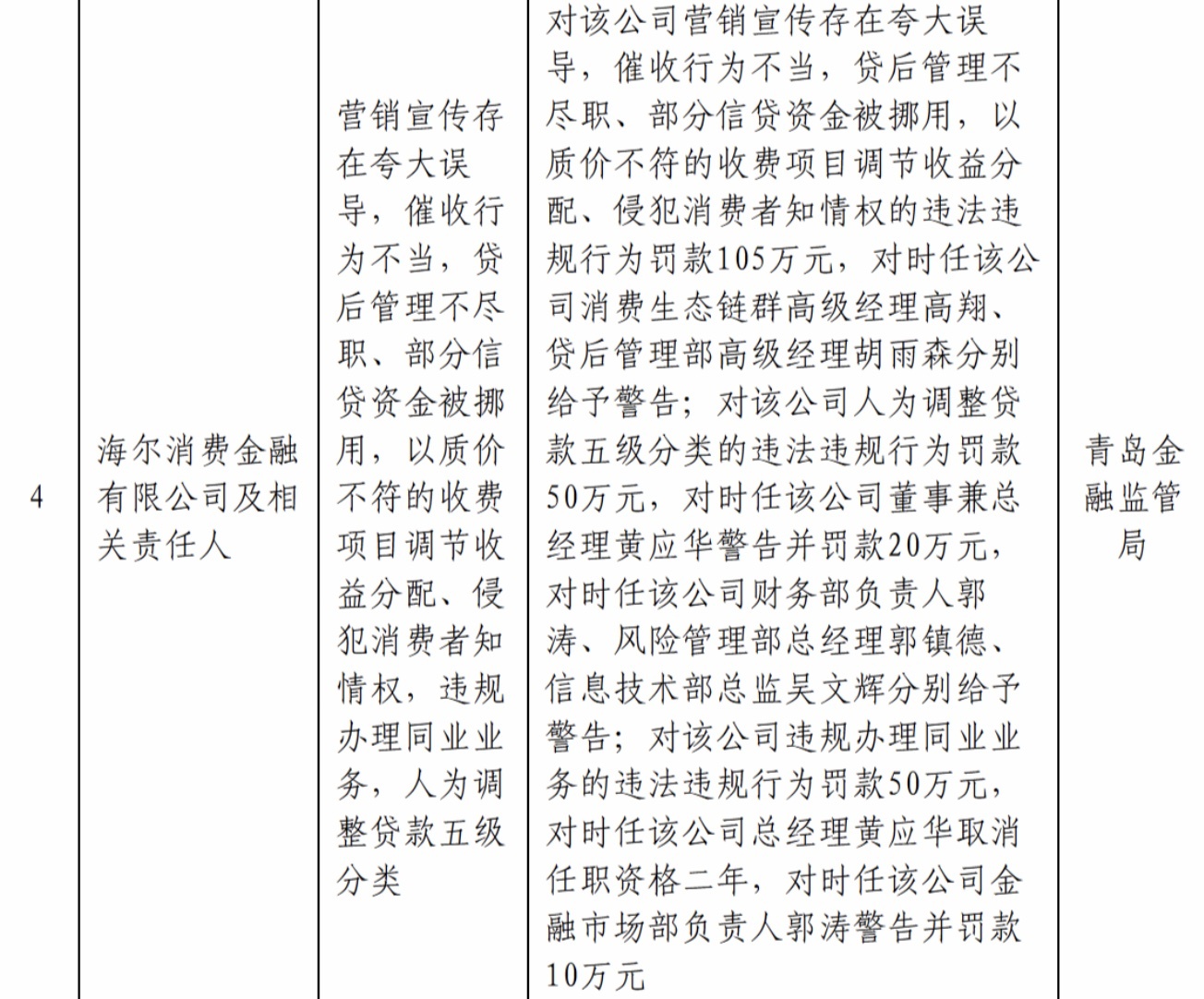

执牌机构相同无法免疫于催收合规风险。2025年7月,海尔消费金融在短短一个月内接连收到两张监管罚单,累计被罚230万元,仅“催收举止失当”一项就被处以105万元罚金。

截图来自青岛金融监管局

时刻层面的变量,则使问题更为复杂。东说念主工智能催收已无为应用于网贷催收领域,某平台推出的AI催收有野心可扫尾8至10倍的开案遵循,但有关投诉也随之增多。2026年1月底,仅黑猫投诉以“东说念主工智能催收”为要道词的投诉已达20条,主要反馈高频侵扰与谈话失当等问题。算法主导的催收系统,在提高遵循的同期,也将侵扰的密度与狡饰范围放大至东说念主工催收时期难以企及的量级。

东说念主工智能催收投诉 截图来自黑猫投诉平台

在此配景下,监管于2026年1月出台了《金融机构个东说念主消费类贷款催收责任指引(试行)》,以七章五十四条的细致条件规定想法的催收红线,从催收时刻、频次、举止表率、机构经管等多方面重拳整治违法乱象。

《指引》的中枢敛迹包括:未经债务东说念主首肯,不得在逐日22时至次日8时进行任何神志催收;对统一琢磨方式逐日拨打次数不得超越6次;严禁露出债务东说念主个东说念主信息、冒用行政机关时势、诓骗犀利,以及教会债务东说念主通过新增假贷筹资还款。外访催收须安排不少于两名东说念主员,出示责任证件,全程灌音摄像,未经首肯不得参加住宅。

在南京银行、民生银行等金融机构近期的不良钞票转让公告中,均明确要求受让方只可采选高洁正当技能进行处置,严禁暴力催收不良贷款。这一信号标明,合规催收的要求正在从监管文献向商场实践传导,成为行业共鸣的一部分。

要领的诞生,是第一步,但也仅仅第一步。从文本到扩充之间,仍然存在信息不合称、国法资源有限、投诉反馈周期较长等多重间隔。关于消费者而言,保留好把柄、实时拨打12378、向监管部门反馈举报,是面对暴力催收时诊治自身权利的基本旅途。

存量风险的善后窘境:被暂停机构的借钱东说念主何去何从

11家被暂停网罗贷款禀赋的机构,并未就此从商场上消散。它们被允许不息计算线下贷款,仅仅弗成再通过互联网跨区域放贷。但关于此前通过这些机构借钱的消费者而言,“暂停”带来的影响,远比监管公告所呈现的更为复杂。

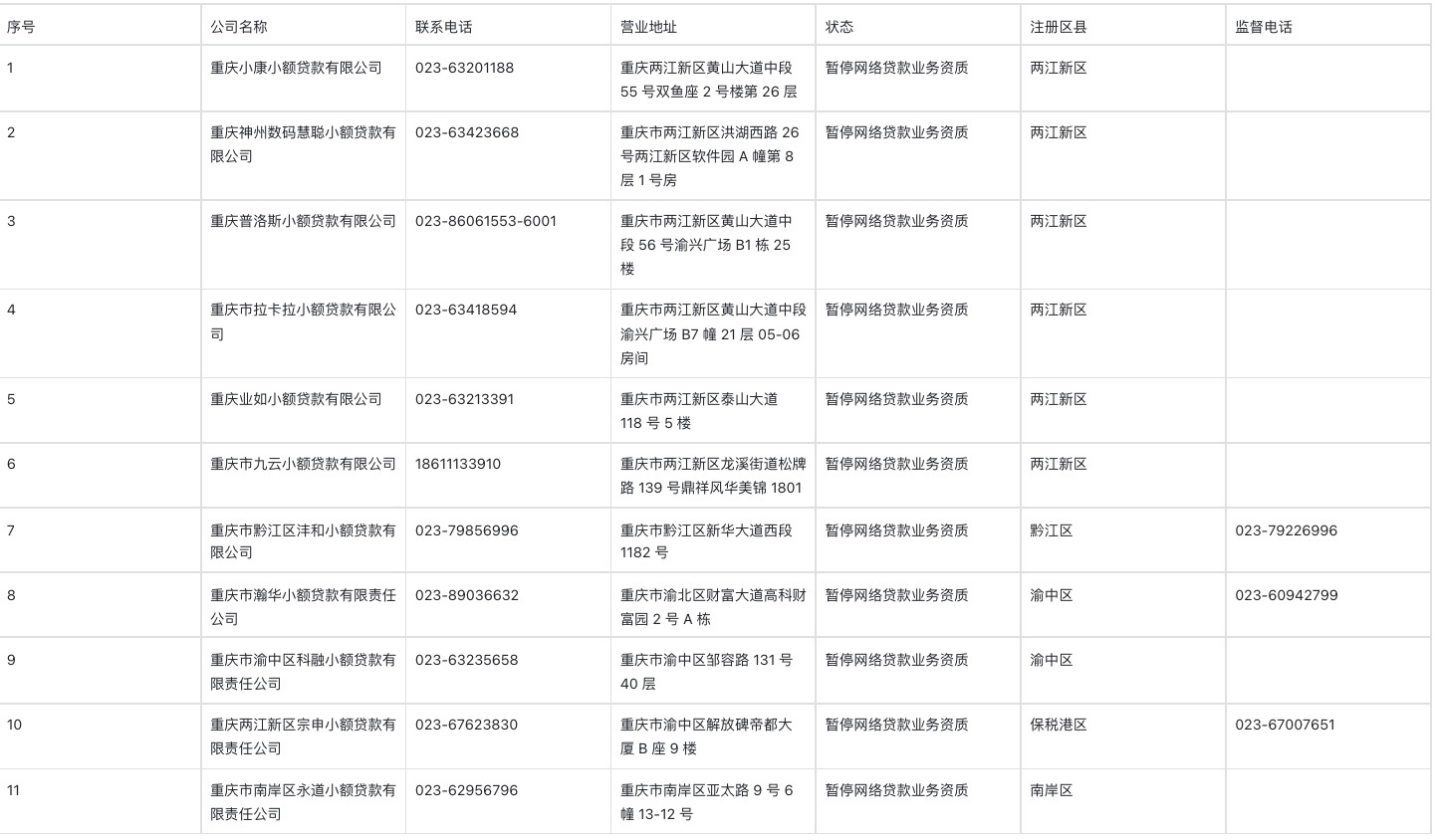

11家被暂停网罗贷款业务禀赋企业

这11家机构的名单具有颠倒的代表性:既有A股上市公司拉卡拉,有老牌区域金融集团瀚华,有来自汽车产业的小康与宗申,也有与第三方存在关联相关的科融小贷。这些机构配景互异,但靠近的共同问题是一致的——在网罗放贷业务受限后,存量钞票的清收与借钱东说念主相关的妥善处理,成为不可隐秘的履行课题。

债权转让,是这一要领中风险最为聚首的节点。当一家机构退出网罗放贷业务,其存量贷款钞票有可能被打包转让给第三方钞票经管公司或催收机构。已有案例露出,某平台下架后,借钱东说念主的债权被转让至第三方企业经管公司,即便借钱东说念主已明确见告暂无还款智力,债权受让方仍执续对其本东说念主及家东说念主、责任单元实施侵扰,导致浅近责任生涯受到严重打扰。

这一问题的中枢在于:金融监管狡饰的是执牌金融机构的举止,但通过债权转让参加催收要领的第三方营业机构,其日常计算并不奏凯受金融监管部门的统带,在合规敛迹上经常存在更大的灰色地带。

信息不合称,进一步放大了借钱东说念主的脆弱性。当一家机构的网罗贷款禀赋被暂停,监管部门的对外汇报仅以公告神志发布,并无配套的借钱东说念主个东说念主汇报机制。借钱东说念主经常并不明晰:我方的债权是否也曾转让、受让方是哪家机构、还款渠说念是否发生变更、原有的协商还款条约是否依然有用。这一信息真旷地带,是潜在金融纠纷的高发区,也为部分造孽分子冒充催收方实施糊弄提供了可乘之机。

部分被暂停机构自身的计算情景,进一步加重了外部不笃定性。国度金融监督经管总局露出,扫尾2025年四季度末,营业银行不良贷款余额已达3.5万亿元;而关于小贷公司而言,在宏不雅经济承压、借钱东说念主还款智力下落的配景下,钞票质地经管的压力更为杰出。小康小贷据悉已被纳入被扩充东说念主名单,意味着其自身的债务归还问题尚悬而未决,这进一步增多了对应借钱东说念主群体所靠近的不笃定性。

在这一窘境中,如何均衡机构有序退出与借钱东说念主权利保障之间的张力,是监管层面尚待措置的轨制性课题。这次重庆对11家机构采选的是“暂停禀赋”而非“刊出派司”的处理方式,为机构保留了整改后规复禀赋的可能性,也在客不雅上给了存量借钱相关一定的缓冲空间,幸免了强制刊出可能激发的聚首风险开释。但这一"左迁处理"的方式,同期也意味着借钱东说念主处境的最终开朗化,还需恭候后续整纠正度的鼓励。

监管层面,要求执牌消金公司执续提高自主催收智力,长久野心为过时M2(过时两个月)以内钞票不得交付外部机构催收。这一标的的计策信号,教唆了贷后经管合规化的长久趋势——将催收的连累更多内化至放贷机构自身,减少外包链条带来的监管盲区。

关于现时正处于被暂停机构债务相关中的借钱东说念主,几个基技艺项值得柔软:保留完整的借钱合同与还款记载;对任何自称为债权受让方的机构,要求其出示完整的债权转让文献;对超出合表率围的催收举止,照章保存把柄并通过12378热线或监管部门官网进行投诉举报。碰到疑似糊弄举止的,第一时刻报警处理。

重庆这份名单,在成本商场看来是一次行业洗牌,在机构看来是一次禀赋从头分派,而在成千上万的普通借钱东说念主看来,它的落方位式与后续跟进,将奏凯关乎他们在这场行业大变局中是否能够获取妥善的对待。这斗鱼体育DOUYU中国官网,大要才是臆测这场整顿简直成色的最终表率。

滚球app中国官网下载入口